开云官网入口 中信建投: 黄金猬缩流动性后将转头“基本面” 金价将来或更为轻易

中信建投证券发布盘考论说称,2025年大热的黄金,2026年因为好意思伊冲突走向“千里寂”。虽说金价如故坚挺,但相较其他财富(如股票和铜油)昭着走弱。好意思伊博弈之是以冲击并压制金价,根源在于好意思伊撬动通胀预期,流动性订价随之退坡,而流动性恰正是旧年9月以来金价暴涨的原因。猬缩流动性过度订价之后,黄金将转头我方的“基本面”——次第重构和去好意思元化催生央行购金。若言俄乌冲突撕开了寰球旧次第,那么地缘博弈纵深仍在往前激动。是以黄金的基本面并未杀青。受益于这次冲突洗去了流动性过度订价,黄金将来加价粗放更为轻易。

一、解构3月黄金阛阓流动性冲击

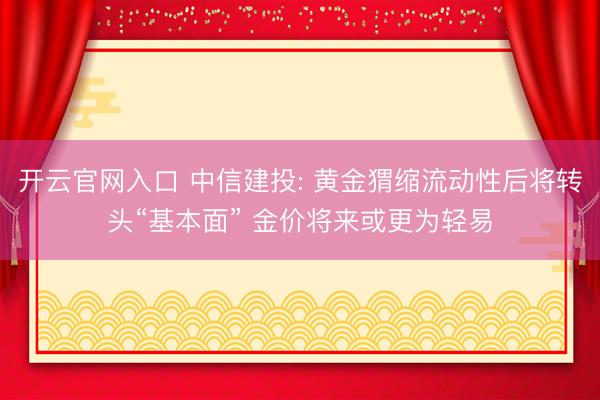

天博体育(TBSports)官方网站2026年3月的黄金暴跌并非孤单逻辑,而是寰球流动性订价干线波动激勉的财富联动强化。

核心的外部触发身分是好意思伊冲突的急剧升级,终点是伊朗阻扰关闭霍尔木兹海峡激勉油价飙升。

动力资本的激增若迫使好意思联储接纳更激进的行动,此前的寰球流动性订价干线随之发生波动,跨财富联动性开动走强。

举座阛阓去杠杆也波及黄金,即投资者的去杠杆行径在为温柔流动性需求及缩短投资组合风险价值(VaR)而削减仓位的经过中,或对黄金酿成了迥殊的抛售压力。

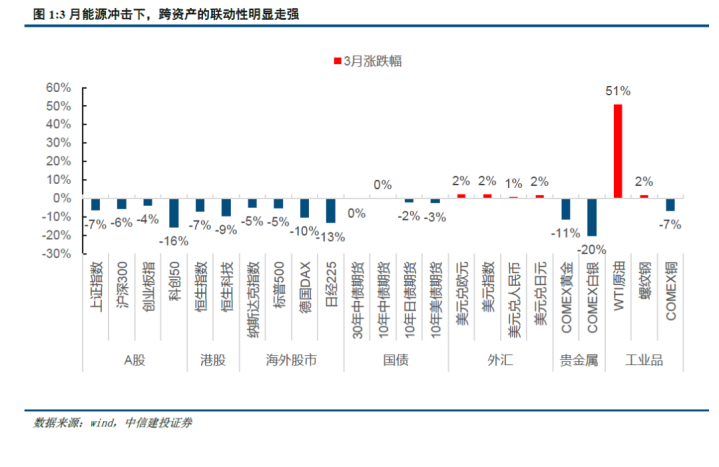

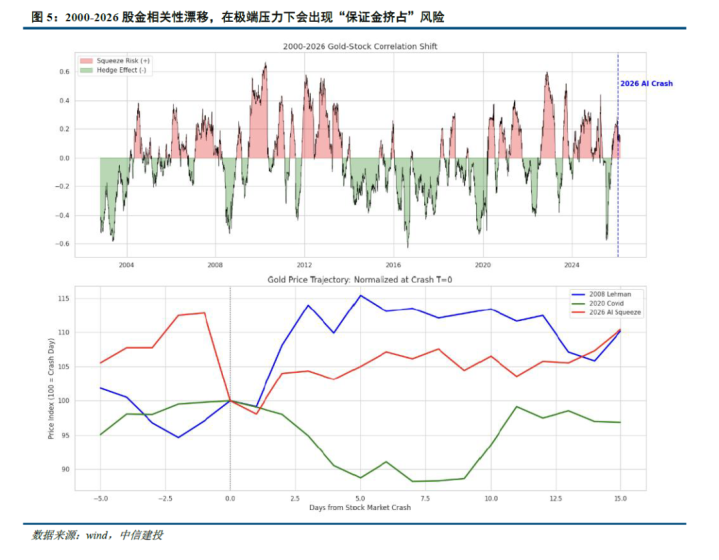

通过对曩昔2000-2026年的数据分析,中信建投发现黄金与股债的关联性存在权臣的时变特征,与流动性压力水平高度关联。即跟着流动性压力的升级,传统的避险逻辑对冲逻辑会发生剧烈突变以至失效。

流动性极点状态(发生概率较低),财富防护将出现失效,对应LSI指数打破极值,流动性黑洞容易激勉财富全线坍弛。

穿透微不雅机制,在极点压力下,黄金的性质从“避险财富”切换为“高流动性套现财富”,背后通常触及保证金追缴和跨财富风险平价调仓。

一般来说,肤浅的价钱下落并不完全触及保证金挤占,但当股市心焦(VIX)与黄金的波动率同期爆发,咱们倾向于以为本年3月阛阓已履历一轮“无判袂抛售”

好意思股VIX指数在3月一度冲破31的心焦线;而韩国KOSPI指数在3月初创下多轮熔断时,其隐含波动率更是出现了指数级的飙升。

芝加哥期权交易所(CBOE)的黄金波动率指数(GVZ)在3月下旬相通大幅飙升至45以上,处于历史极高分位数(接近2008年及历次大危机的极点水平)。

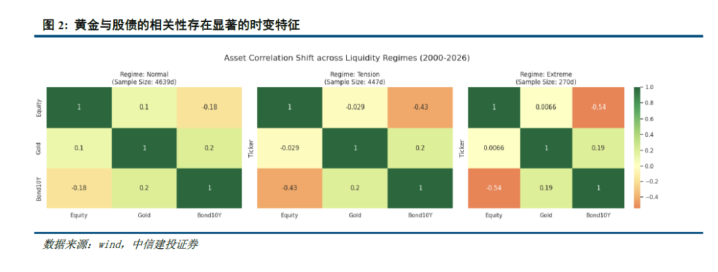

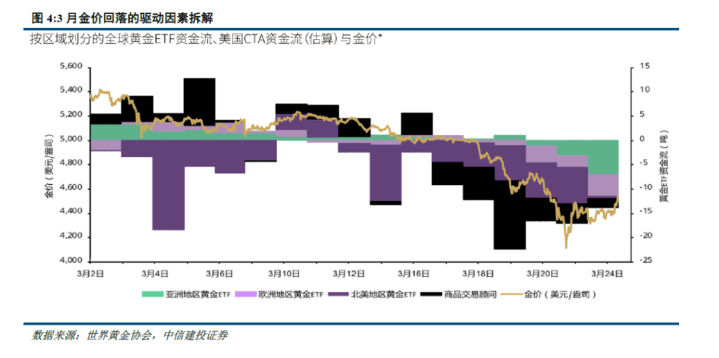

同步于权利阛阓的大幅波动,3月的金市展现了一场典型的“流动性风暴”。3月份寰球黄金ETF出现了创记载的资金外流,畛域达120亿好意思元,使得第一季度的资金流入额减半至120亿好意思元。

与此同期,由商品交易照料人(CTA)所驱动的黄金卖盘可能放大了下行的势能。据天下黄金协会估算,CTA在3月中旬前多量处于较高的多仓仓位。据称,当金价于3月16日七个月来初次跌破50/55日迁移平均线时,CTA赶紧平仓,导致仓位大幅下滑。

访佛黄金的流动性冲击在2008年、2020年以及本年年头的“沃什交易”中均有体现。

尽管价钱剧烈波动,但撑捏本轮黄金牛市的核心逻辑——寰球流动性环境的政策性宽松和主权信用财富的去好意思元化——并未发生编削。事实上,地缘割裂和博弈的深化在中永久维度或强化黄金动作最终价值锚点的地位。

二、黄金底层逻辑的稳重性:央行购金的韧性

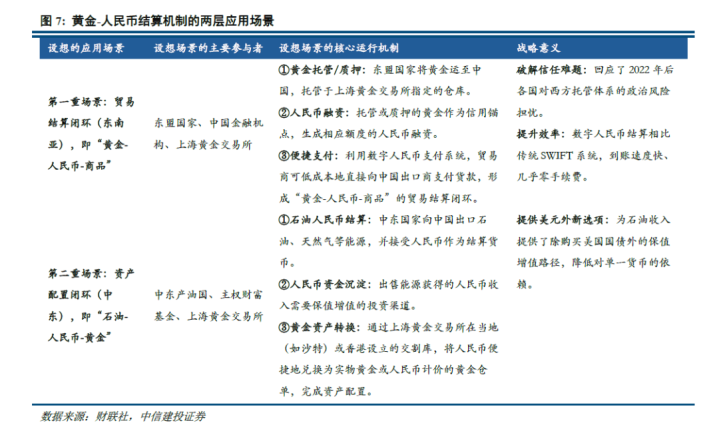

2022年后更多央行购金开动通过非LBMA渠谈,以及更多“黄金回家”的表象,能够指向少量,央行购金反馈寰球正从好意思国主导的单极天下走向中国参与度更高的国外多元规章,这一逻辑同步反馈寰球次第重构。

当下好意思伊冲突既是寰球次第重构的收尾和组成,或亦然将来新次第重塑的催化剂,开云官网入口 - 开云kaiyun(中国)官网黄金的储备属性或进一步凝华共鸣。

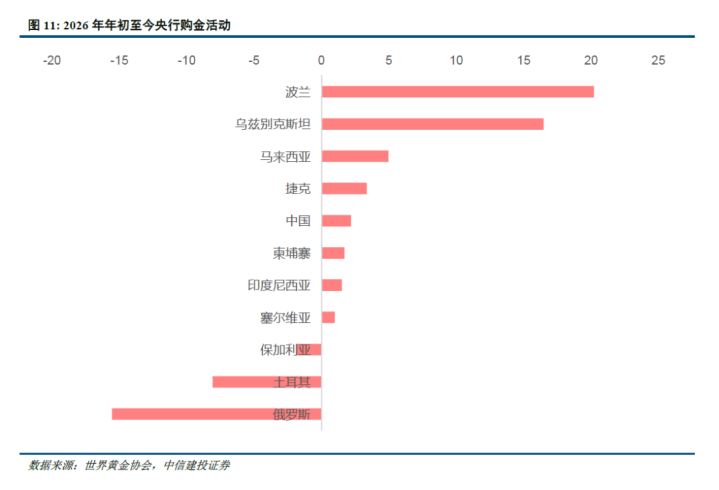

本次激勉阛阓宥恕的土耳其央行黄金减捏,执行上是极点国内宏不雅胁制下的流动性济急措置,而非基于主权财富成就视角的政策性减捏。

土耳其的特殊性在于其官方储备中黄金占比昭着高于其他新兴阛阓,黄金亦然其抵御汇率抗击定的主要器用。

为应付动力冲击下的汇率压力,土耳其央行公布的周度数据裸露,3月7日当周起,土耳其央行连结三周减捏黄金储备,打算减捏约120吨。

进一步拆分数据不错看到,本次黄金减捏阉东谈主方储备减捏100吨,买卖政策银行关联黄金减捏20吨。畛域量和2023年3-5月土耳其为了稳重汇率的操作体量额外。

央行愚弄黄金租出和掉期等器用增厚储备收益以及进行流动性措置的操作逻辑和细节。此类操作访佛外汇头寸措置的黄金阶段性减捏,和2022年后央行政策性增捏黄金的底层逻辑并不冲突。

此外,好意思联储数据裸露,各央行径对冲动力价钱高涨风险,同期加大了对好意思债的径直抛售,接济支捏了这次波动更多由流动性身分驱动,而非黄金成就策略的变化。

据报谈,自2026年2月28日伊朗交易爆发以来,番邦央行已抛售了存放在纽约联储、价值820亿好意思元的好意思国国债。这一举动将其托管捏仓量推至2012年以来的最低水平。连结五周的抛售符号着自2008年金融危机以来,寰球官方对好意思国政府债务最捏续的一次“除去”。

三、黄金底层逻辑的稳重性:降息周期的延宕而非颠覆

基于财政压力的切实考量,好意思国联邦政府的财政轨迹已投入一个前所未有的脆弱阶段,财政情景在执行上限制了货币政策督察实质性紧缩的空间。

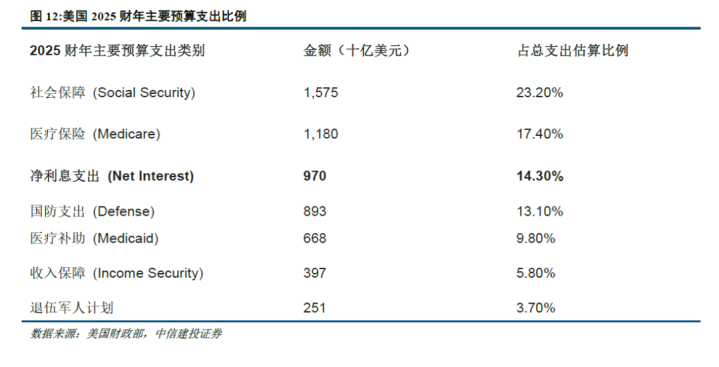

在2025财年,好意思国国度债务的利息资本达到了9700亿好意思元,这一数字初次逾越了国防支拨(8930亿好意思元)和医疗补助(6688亿好意思元),仅次于社会保障和医疗保障。

利息资本的激增酿成了一个危机的反馈轮回:为了偿还高额利息,政府必须进一步举债,而新债务在现时的高利率环境下又会产生更高的利息就业。这种“债务螺旋”使得财政政策对紧缩性货币政策的容忍度降至冰点。

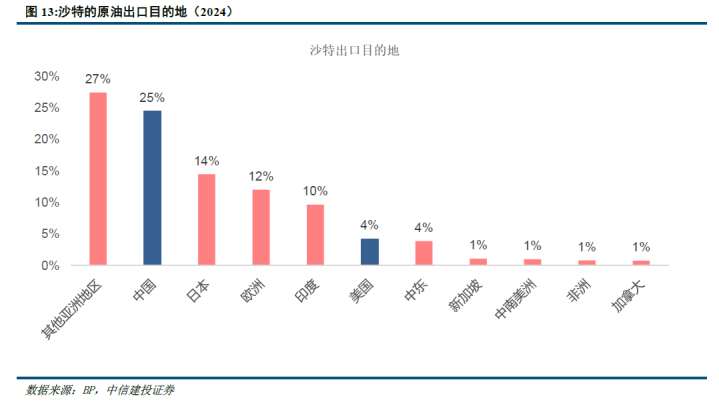

而石油对好意思元的“填塞锚定”正在松动,也决定了好意思联储的政策空间和80年代并不行比。

当石油的主要买家不再是好意思国时,维系了数十年的“安全换好意思元订价”契约的经济逻辑被缩小,也为中国等主要入口国推动东谈主民币等非好意思元货币结算创造有意条目,从而对现存体系组成根底挑战。

四、流动性挤兑后的黄金掂量:转头底层逻辑

短期来看,流动性挤兑后阛阓将投入再行订价阶段,黄金细则性的右侧信号仍在于紧缩预期的纠偏。

2026年Q1黄金流动性冲击,执行上是寰球宏不雅体系在“高通胀、高杠杆、高冲突”极点环境下的压力测试。避险财富在流动性穷乏眼前的片霎脆弱,但这并不虞味着黄金底层逻辑的闹翻。

若中东场面失控已不是基准情形,即使油价核心已面对系统性的上移,一朝紧缩预期出现纠偏,黄金在后续仍将冉冉过渡到关于通胀的订价。

中永久视角下,寰球地缘博弈已不再是无意的“黑天鹅”,而是寰球产业链与货币体系从“效果优先”转向“安全优先”的结构性注脚,黄金仍将捏续提供孤立于好意思债执行收益率的溢价空间。

好意思伊场面演变的长远影响并不在于短期的油价波动,而在于寰球供应链的区域化与防护性冗余。

在这种环境下开云官网入口,跟着寰球金融结算体系的同步永诀(如替代性支付系统的崛起),金价核心仍将捏续受益于货币体系从“好意思元单极”转向“储备多元”的信用坍缩周期。